Besluit verhoging grensbedragen gepubliceerd Publicatiedatum: 14-03-2024

terug

terug

De algemene maatregel van bestuur (AMvB) die de verhoging van de grensbedragen voor de jaarrekeningcontrole regelt is op 12 maart 2024 gepubliceerd in het Staatsblad met ingangsdatum 13 maart 2024.

De verhoging gaat in met ingang van boekjaar 2024, maar in lijn met de wens van het bedrijfsleven en accountantsorganisaties mogen de verhoogde grensbedragen ook gebruikt worden voor het boekjaar 2023.

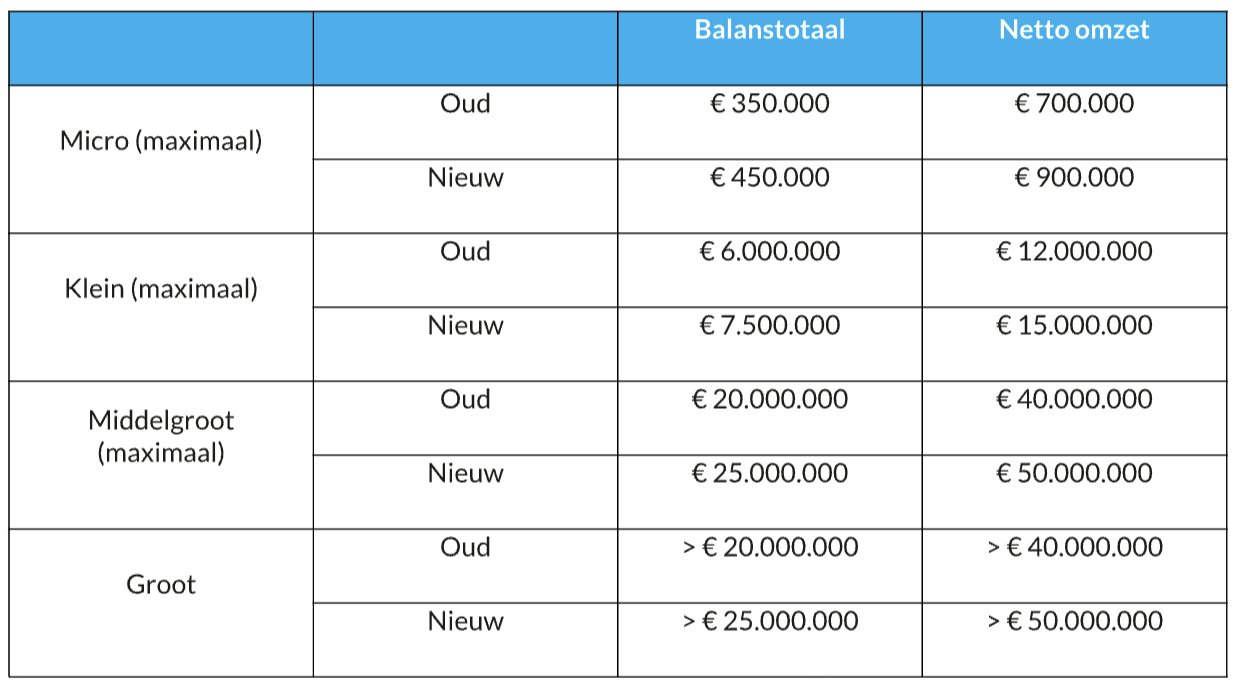

Het besluit verhoogt de twee grensbedragen – het balanstotaal en de netto-omzet – die in de artikelen 395a, 396 en 397 van Boek 2 van het Burgerlijk Wetboek (BW) mede bepalen wat de omvang van een rechtspersoon is. De verhoging is een aanpassing voor de effecten van inflatie en bedraagt 25%. Het derde groottecriterium, het gemiddeld aantal medewerkers, is niet gewijzigd.

Tweejaarstermijn

De vraag doet zich vervolgens voor welke grensbedragen kunnen worden gehanteerd bij het toepassen van de tweejaarstermijn in het eerste boekjaar van toepassing. Stel dat een rechtspersoon ervoor kiest de nieuwe groottecriteria toe te passen over boekjaar 2023. Welke grensbedragen gelden dan voor het vergelijkende boekjaar: de (lagere) grensbedragen van de huidige wet, of de nieuwe (hogere) grensbedragen? Uit de tekst in de toelichting op de AMvB blijkt dat de aangepaste grensbedragen ook worden gehanteerd voor de vergelijkende cijfers van het vorige boekjaar. Dit betekent bijvoorbeeld dat een vennootschap die op basis van de oude grensbedragen over 2022 als groot werd geclassificeerd en op basis van de nieuwe grensbedragen over 2022 als middelgroot classificeert en in 2023 ook als middelgroot classificeert, voor boekjaar 2023 de jaarrekening op basis van het regime middelgroot kan inrichten, waardoor een aantal vereenvoudigingen kunnen worden toegepast, met name in de toelichtingen op de jaarrekening. Hetzelfde geldt voor de herclassificatie van middelgroot naar klein. Naast vereenvoudigen in de jaarrekening vervalt daarmee ook de plicht tot het opstellen van een bestuursverslag en de wettelijk verplichte accountantscontrole.

Tot slot

Heeft u naar aanleiding van dit bericht vragen over de aangepaste groottecriteria? Neemt u dan gerust contact met ons op via uw relatiebeheerder of telefonisch via 040 – 2 504 504.

Deel dit bericht:

We werken graag aan uw ondernemersdromen. Wat zijn uw ambities?

Elke succesvolle klantrelatie begint met een persoonlijke kennismaking. Een gesprek over uw ambitie en hoe wij u daarbij kunnen helpen. Laat hieronder uw gegevens achter en we nemen snel contact met u op.